貯金と投資はどっちがおすすめ?資産運用セミナーで学んで考察してみた

こんにちは。投資スクール口コミサイト運営者ゴスケの妻、まゆみです。

貯金も投資も大事だと聞いたことがあるけれど、

「今の自分は貯金と投資のどっちをやるべきなのか」「貯金と投資をどう使い分けるべきなのか」戸惑ってしまうことはありませんか?

私も、つい半年ほど前まで同じようなモヤモヤを抱いていて一歩を踏み出せずにいました。

そんな私が、投資スクールの資産運用系セミナーを受けて勉強を重ねた結果、

「貯金と投資はどちらも大事。使い分けることが資産形成の近道」という結論にたどり着きました。

この記事では、

・貯金と投資を使い分けたほうが良い理由

・貯金と投資で失敗しないためのコツ

・資産運用を始める実践ステップ

を紹介していきます。

最後までお読みいただくと、明日からすぐにでも資産形成の準備をスタートできるようになるはずです。

この記事はこんな人におすすめ

・なんとなく貯蓄しているだけで、マネープランを立てたことがない人

・結婚や出産、マイホーム購入、転職などを機に、将来のお金について考え始めた人

目次

- 1 貯金と投資は、目的に応じて使い分けるべし

- 2 貯金と投資を使い分けたほうがいい4つの理由

- ・貯金だけではお金が増えにくい

- ・貯金だけではインフレ対策が不十分

- ・投資は、複利効果を得られる

- ・投資にはリスクがあり、元本割れの可能性もある

- 3 貯金と投資で失敗しないための3つのコツ

- ・貯金:先取り貯金で計画的に行う

- ・投資:成功のカギは「積立」

- ・投資:長期・積立・分散で、投資のリスクを減らす

- 4 資産運用を始める実践ステップ3

- ・Step1:お金を増やす目的を明確にする

- ・Step2:家計を把握する

- ・Step3:資産形成のゴールを決める

- 5 まとめ

貯金と投資は、目的に応じて使い分けるべし

冒頭でもお伝えしたとおり私は投資の初心者で、この先の資産運用について悩みを持っていました。

そこで、ABCash、ファイナンシャルアカデミー、トレーダーズアカデミーなど金融知識のない初心者にもわかりやすく説明してくれる無料セミナーをいくつか受けて、まずはお金の知識を付けることに専念してみました。

無料セミナーの感想を紹介した記事はこちら

・ファイナンシャルアカデミーのお金の教養講座の体験レビューを紹介!

・ABCashの口コミを調べてみた!無料体験の正直レビューも紹介

・トレーダーズアカデミーの評判は?無料セミナーを体験して気になる噂を解明!

学んだことを整理してみると。

・何のためにいくら「お金を増やす」必要があるのかプランを立てる事が大事

・貯金だけでお金を増やすのは非効率

・投資にはリスクがあるが、正しい知識を持って運用すれば怖くない

なんとなく将来のお金が不安・・・・

というぼんやりとした理由から、いくら貯金があると安心できるのか、資産運用で何をしたらよいのだろう、と気になる方も多いと思いますが、

まずは何のためにいくら必要かを明確にすること、そしてリスクを最小限にできるようにするには貯金と投資を使い分けるのが大事、という結論にたどり着きました。

では、詳しくその理由を解説していきます。

貯金と投資を使い分けたほうがいい4つの理由

使い分けたほうがよい理由はズバリ、貯金にも投資にもそれぞれメリットとデメリットが存在するからです。

互いののメリットを最大限に活かすために、デメリットの対策を打つためには、貯金と投資を上手く使い分けるのが得策です。

一つ一つ理由を紹介していきます。

貯金だけではお金が増えにくい

まずは、貯金のデメリット1つ目です。

預貯金の金利がどの程度か、ご存知でしょうか。

これは、どこに預けているかによって違いがありますが、2022年9月現在 メガバンクの定期預金では0.002%程度、ネット銀行では0.01%〜0.02%程度の場合が多いようです。

金利のパーセンテージを聞いてもピンと来ない方もいるでしょう。

【金利0.001%の場合】

100万円を1年間預けると・・・ 税引き後の利息は、9円

同じ金利で5年間預けると・・・ 税引き後の利息は、41円【金利0.02%の場合】

100万円を1年間預けると・・・ 税引き後の利息は、167円

同じ金利で5年間預けると・・・ 税引き後の利息は、797円

金利のよい金融機関を探して預けても、5年間で800円にも満たないんです。

1回分のランチ代より安いかもしれませんね、これが「貯金だけでは増えにくい」という理由です。

貯金だけではインフレ対策が不十分

続いて貯金のデメリット2つ目です。

インフレーションという言葉を聞いたことがある方も多いでしょう。ニュースなどではよく、「インフレ」と呼ばれていますが、

辞書によると

インフレーション: 一般的に物価水準が継続的に上昇し続ける現象

(参照:weblio辞書)

とあります。

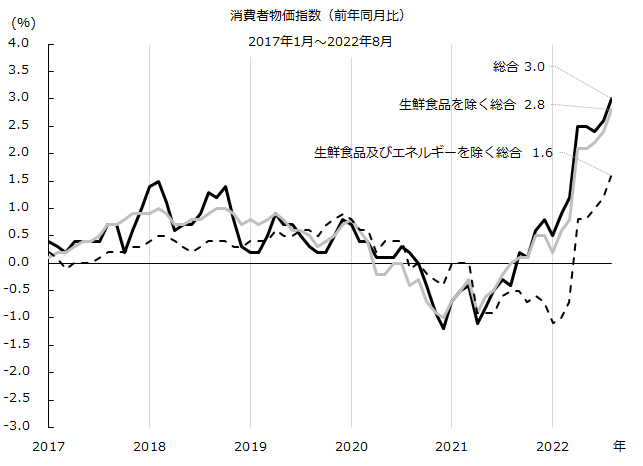

下にあるグラフは、総務省が発表している「消費者物価指数」のデータです。消費者物価指数とは、全国の世帯が購入するあらゆる商品の価格の動きを、ある基準と比較してどう変化したかを数値化したものです。

住居費やエネルギー支出のように地域によって差が出るものもあれば、生鮮食品のように全国的に共通して値上げの影響を受けるものもあります。

(参照:国内統計:消費者物価指数 2022年9月20日更新)

グラフをパッと見ただけでも、指数が上昇傾向(=物価が上がっている)になっているのがわかりますね。

ニュースを見ると、「小麦粉が値上げ」「マヨネーズが値上げ」・・・と家庭の食卓でおなじみの商品の値上げについて、よく報じられていませんか?

飲食店に行くと「物価高騰の影響で、ランチメニューの価格を来月より変更致します」のようなお知らせを目にすることもありますよね。

参照:<値上げ一覧・更新>光熱費も、日用品も、食品には再値上げも…2022年

このように、私たちの身の回りでは物価が日々上昇しています。これがいわゆるインフレです。

では、皆さんが蓄えている手元の貯金について考えてみましょう。物価の上昇に応じて、お金自体の価値は増えていると思いますか?

答えは、NOです。

例えば300万円の貯金が手元にあるとして、その300万に手を付けずキープし続けて、10年後にその300万円の価値は上がっていると思いますか?

上がるどころか、このままのペースで物価が上昇し続ければ現在の300万円以下の価値に下がってしまうことは容易に想像がつきます。

身近な例で言うと、自分たちが子どものころの駄菓子屋さんに100円を持って行って買えたお菓子の数と、現代の子どもたちが100円を持って買えるお菓子の数って、明らかに違いますよね。

というわけで、がむしゃらに貯金をするだけではインフレ対策が全く出来ない、ということになるのです。

投資は、複利効果を得られる

続いて、投資のメリットについて説明していきます。

貯金では金利が増えないし、インフレ対策ができない、という事が分かりましたが、では他にどのような資産運用の手段があるでしょうか。

この記事を読んでくださっている皆さんなら、「投資」という手段にお気づきだと思います。

投資とは何のために行うかというと、「利益を出すため」ですね。

投資で得た利益を、投資元本にプラスして再投資を繰り返すことで、さらなる利益を生み、雪だるま方式に増やす事が可能になります。これを、複利効果といいます。

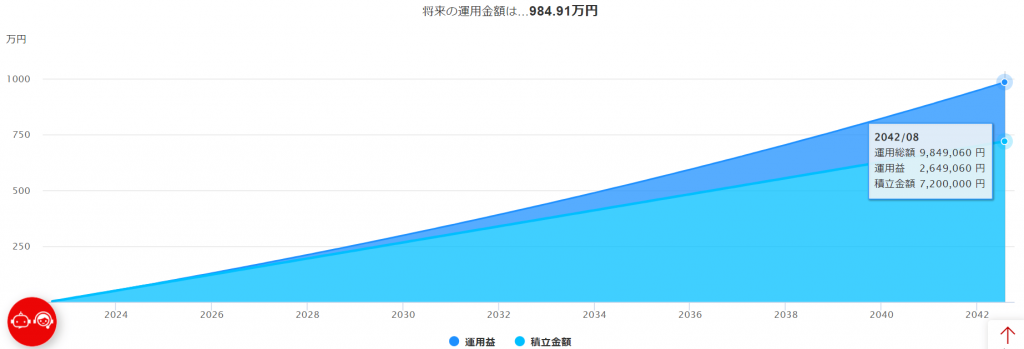

(参照:積立簡単シミュレーション 楽天証券より)

上のグラフは、20年間毎月3万円ずつ、安定運用重視の3%で運用した場合のシミュレーション結果です。期待利回りは再投資して複利運用を行うものとして計算すると、

積立金額は、720万円

運用益は、264.9万円

総額で、984.9万円 という結果になりました。

どういうことか簡単に言うと、3万円ずつコツコツ20年間貯金した場合は、720万円。

3万円ずつ積立投資をしてコツコツ複利効果を得ながら運用した場合は、約985万円、ということです。

どんな商品に投資をするか、どんな投資スタイルで運用するかによって、最終結果は変わりますし、投資に絶対は無いので、

必ず上手くいくという保障もありませんが、貯金するだけよりは有効な手段だということがなんとなくイメージできたと思います。

逆に、○年後までに○○万円が必要!という達成しなければいけない金額目標がある場合には、貯金で積み立てていくほうが確実といえます。

これが、貯金のメリットでもあるのです。

投資にはリスクがあり、元本割れの可能性もある

最後に、投資のデメリットについてです。

先ほどのシミュレーションをみると、投資とは何と万能な手段なんだろう。まるで魔法のよう!と思ってしまうかもしれません。

そんな甘いイメージを持ったまま投資を始めるのは危険なので、投資のデメリットに関しても理解したいと思います。

投資のリスクとは何かというと、リターン(利益)が予測できないことです。

リスクと聞くと、なんだか実態のよくわからない危険なものというイメージを持つ方もいるかもしれません。私も、勉強を始める前まではそうでした。

「投資は危なそうだから手を出さないほうがいい」

「投資ってギャンブルみたいなものでしょ」

こんなイメージ、ありませんか?

でも勉強を進めてみると、リターンがどれくらい得られるのか予測できないことがリスクであって、そのリスクの大小はある程度コントロールできる(リスクを減らすという意味)ということが分かりました。

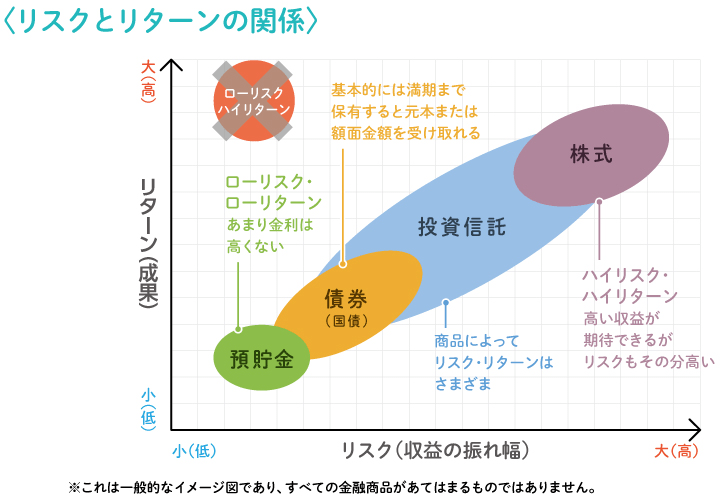

(参照:「リスクとリターンの関係」投資の時間より)

この図は、投資のリスクとリターンの比例関係を表したものです。

高いリスクを取ってもいいから高い収益を狙いたいという人は、株式投資を選んだほうがよいという具合に、投資手法1つとってもリスクは異なるということです。

で、この記事の本題「貯金と投資はどちらがおすすめか?」という疑問に対して、私なりに勉強をしてたどり着いた結論は、冒頭でお伝えしたように「貯金と投資は使い分けるべし」ということ。

貯金だけでは、金利が低くお金が増えにくく、長引くインフレによってお金自体の価値が減ってしまうリスクがあります。

対して投資は、リターンが予測できないというデメリットがあるものの、複利効果を十分に活用していけば、長い目で見れば貯金よりお金を増やせる可能性があります。

それぞれメリットデメリットがあるため、目的に応じて貯金と投資を使い分けていくのがベストということです。

【貯金が必要なケースの一例】

・そもそも投資に回すお金が捻出できない

→ まずは先取り貯金などで投資元金を貯める・数年後の住宅購入資金など、近い将来に必須な目的がある

→ リスクの少ない貯金で確実に貯める【投資が必要なケースの一例】

・まだ幼い子どもの大学入学資金、自分たちの老後資金など15年~20年以上先に必要な資金を準備したい

→ 長期投資を計画的に行う

貯金と投資で失敗しないための3つのコツ

では、ここからは貯金と投資を使い分けていく際に、失敗しないようにするためのコツを紹介していきます。

せっかくやるなら、失敗は避けて効率よく進められたらいいですよね。

実践の前のヒントにしていただければ幸いです。

貯金:先取り貯金で計画的に行う

| 貯金を成功させるポイント |

|---|

| ・計画的に貯められるように、先取り貯金をすること |

貯蓄の場合は投資と違って、売却する必要がないため必要なときにすぐ使うことができてしまいます。

便利な反面、貯めては使って…を繰り返すと、元も子もありませんね。

そこでおすすめなのは、積立預金です。

普段使う口座とは別に、毎月決まった額を自動的に積立ていくような仕組みをつくってしまいましょう。金融機関によっては、ボーナス月には積立金額を上乗せすることも可能な場合があります。

投資:成功のカギは「積立」

| 投資を成功させるためのポイント1 |

|---|

| ・定期的に一定の額で買い足す「積立投資」を行う |

先ほどの章でデメリットとして紹介したように、投資には「元本割れリスク」があります。株式市場などの市況は、常に変動しており、一時的に暴落することも高騰することも考えられます。

一度にまとまった大金を投資して金融商品を買ってしまうと、価格が急落したときに大損してしまうリスクがあるのです。

そこで、投資のコツとしておすすめするのが、定期的に一定の額で買い足していく方法です。

これをドルコスト平均法といいます。価格が高いときには少しだけ、安いときには多く買えるのが特徴で、投資の初心者には特におすすめの手法です。

「何に投資をするのか選ぶ必要がある」というハードルは避けて通れませんが、積立投資の場合、最初に決めてしまえば後はタイミングも投資金額も変えずに自動的に進めていけるので、手間がかかりませんね。

投資:長期・積立・分散で、投資のリスクを減らす

| 投資を成功させるためのポイント2 |

|---|

| ・長期、積立、分散で投資を行う |

投資を成功させるための2つ目のコツは、リスクを減らすために最も重要といえる「長期・積立・分散」で投資を行うことです。

●長期投資のメリット

・短期的な値動きに左右されない

・複利効果が期待できる

積立投資のシミュレーション図で先ほど示したとおり、長い目で見て投資をしたほうが価格変動の影響を受けにくくなります。

●分散投資のメリット

・複数の商品に分散することで、価格変動リスクを低減できる

投資は、価格変動の影響を受けて値下がりするリスクがあることは先ほど紹介しました。

これを低減させるためのポイントとして、性質の異なる商品に分散するとリスクをカバーすることができます。

・地域を分散・・・日本株式、米国株式のように、地域の異なる株式や債券に分散すること

・商品の分散・・・預貯金、株式、債券、投資信託、のようにそれぞれに投資すること。

もしくは、「バランス型」などの投資信託の商品を選ぶこともできます。

・時間を分散・・・いわゆる積立投資のことで、定期的に一定額を分散して投資すること

積立投資のメリットについては、先ほど紹介したとおりです。これらのメリットを活かして、投資のリスクを減らしていくことが上手くいくポイントです。

資産運用を始める実践ステップ3

Step1:お金を増やす目的を明確にする

この記事を読んでくださっているということは、何かしら問題意識があって、「お金を増やしたい」と思っていることでしょう。

まず第1ステップとして大切なのは、お金を増やす目的を明らかにすることです。

例えば、「近々結婚の予定があるから結婚式の費用が必要」「子どもが小学校に入るまでにマイホームがほしいので頭金を貯めないと」「老後のために夫婦2人で暮らせる資金を」など、ライフステージによってさまざまな目的があるはずです。

ここで意識してほしいポイントは、この2つです。

・その目標は、短期的な目標なのか、長期的な目標なのか

・何百万円、何千万円、というように費用感はイメージできているか

ちなみに私の場合はこうでした。

我が家は、会社員の夫(43)と専業主婦の私(39)、小学生の娘(10)の3人家族です。

「娘が大学卒業までにかかる教育資金をつくりたい」と前々から考えていました。

このようなケースは、貯蓄と投資どちらがよいと思いますか?

教育資金が大学入学時に必要なのか、それとももっと前に必要なのか、どれくらいの金額が必要なのかによって、異なりますよね。

大学の費用を用意する事を考えると、まだ10年近い年数があるので、中長期的な目標といえますね。

中学校、高校、大学にかかる費用は、一般的に合計1,000万円程度は必要だといわれています。

教育資金の場合は状況に応じて必要な時期や金額が前後する可能性もありますので、このような場合は、貯蓄と投資を両立していくのがよいかもしれませんね。

ということで、お金を増やす目的を明確にすることの大事さが分かっていただけたかと思います。

Step2:家計を把握する

つづいてのステップです。お金を増やす目的を明確にできたら、次に必要なのが家計を把握すること。

以下の項目に、当てはまるかどうかチェックしてみましょう。

□ 支出を把握できていない

□ 支出をコントロールできていない

□ 余った分をなんとなく貯金している

□ 家計の状況を振り返る習慣がない

1つでも当てはまる項目がある場合は要注意です。

家計簿をつけて、毎月の収支を細かく把握することももちろん大事ですが、ここでポイントとなるのは、現在の貯蓄状況から余剰資金を把握することです。

余剰資金

手持ちの資金のうち、日常生活に必要なお金や非常時の備えのお金を差し引いた資金のこと。

「余裕資金」ともいいます。

なくても生活していける資金、ということ。

「銀行口座に残高はあるものの、日々の生活にかかるお金を差し引くと余裕がない」

「収入が安定していない(減る可能性がある)」

このような場合に、大きく増やしたいから投資をしよう、と考えるのは危険です。投資はリスクを伴いますから、貯蓄で築いた余剰資金を投資に回すようにしましょう。

Step3:資産形成のゴールを決める

最後のステップは、ゴールをあらかじめ決めておくことです。

ステップ1では、何のためにお金を貯めるかを決め、ステップ2では余剰資金を把握して投資に回せるお金があるかどうかをチェックしました。

ここでは、何年後にいくらを目標にするのかを決めていきます。

我が家の場合を例にとって考えてみましょう。

教育費のシミュレーションができる便利なサイトがあったので、娘の年齢を入れ、試算してみました。

小学校は公立で残り2年、高校から私立、大学は私立の文系という想定にしてみると・・・

出典:保険見直し本舗 教育費シミュレーション

これから必要な教育費の総額は、なんと999.3万円!ざっくり1,000万円程度かなーと思っていたらドンピシャでした。(学習塾や仕送り費用は含まれていませんので、実際はもっと高くなる可能性もありますね)

ということで、我が家の目標金額は1,000万円、娘の大学入学の8年後をゴールに設定しようと思います。金額と時期が決まると俄然やる気が出ますね!

教育資金は一体総額いくらかかる?教育資金の金額・貯め方を徹底解説!

皆さんもぜひこれを機に、漠然としていた目標を明確なゴールに変えて、実践してみてください。

まとめ

今回の記事では、貯蓄と投資はどちらがよいのか、失敗しないためのコツ、実践3ステップ、について紹介しましたが、参考になりましたでしょうか?

この記事が、皆さんの疑問解消に少しでもお役に立てていたら、幸いです。

運用資金はいくらから?貯金とのバランスや投資にかかる費用を徹底解説

関連記事

投資スクール

満足度ランキング

投資スクールの

レビュー数ランキング

新着コラム

運営者プロフィール

都内で妻と娘と3人暮らし。「教育費」「将来の備え」を理由に投資をはじめる。現在は長期運用で株式投資を実践中。投資をはじめるにあたって、無料セミナーは10社以上、加えて複数の有料講座を受講するも、ほしい情報が得られず失敗。「その時の自分と同じ失敗をしてほしくない」という思いと、口コミを頼りに受講したスクールで得たいくつかの成功体験から、本サイトを開設。目指すは「食べログ」風の投資スクール選びのアプリ開発。